هر آنچه درباره صنعت سنگ تزئینی باید بدانید

گزارش تفصیلی انجمن ملی سنگ ایران از بیمها و امیدهای آینده صنعت سنگ تزئینی کشور

صنعت سنگ ایران با سرمایهگذاری نزدیک به ۱۰۰ درصدی بخش خصوصی و با اشتغال مستقیم و غیرمستقیم بالغ بر ۴۰۰هزار نفر که بخش عمدهای از آنها در مناطق روستایی و محروم کشور مشغول به فعالیت هستند، از رسته فعالیتهای مهمی است که دارای مزیت نسبی در کشور محسوب میشود و میبایست در راستای اجرای سیاستهای اقتصاد مقاومتی به آن توجه ویژهای نمود.

ایران با داشتن رتبه اول در تنوع سنگ تزئینی و همچنین رتبه چهارم در میزان ذخایر سنگ تزئینی در دنیا، با ۲۱۱۲ پروانه بهرهبرداری معدن و ظرفیت اسمی ۳۰ میلیون تن و ۶۵۰۰ واحد فرآوری با ظرفیت اسمی ۱۸۰ میلیون متر مربع، پتانسیل مناسبی جهت گسترش و توسعه هر چه بیشتر این صنعت و تبدیل شدن به یکی از قطبهای منطقهای و جهانی را دارد.در سالهای اخیر به طور متوسط حجم استخراج سنگ تزئینی از معادن کشور بین ۱۲ تا ۱۴میلیون تن بوده است که همواره کمتر از یک میلیون تن از آن به بازارهای بینالمللی صادر گردید. در واقع رونق بازار داخلی سنگ در طول سالهای ۱۳۸۵ تا ۱۳۹۲ موجب تمرکز بیش از حد فعالان صنعت سنگ بر روی بازار داخلی شده بود. پس از رکود بازار مسکن که موجب رکود بازار سنگ ساختمانی کشور نیز گردید، تنها راه برونرفت این صنعت تمرکز بر بازار صادراتی بود. تمرکز فعالان صنعت سنگ بر روی صادرات سنگ تزئینی سبب شد که میزان صادرات کشور در سال ۱۳۹۵ (۱.۱۳۵ میلیون تن) نسبت به سال ۱۳۹۴ (۷۶۸ هزارتن) حدود ۵۰% و در سال ۱۳۹۶ نسبت به سال ۱۳۹۴، ۱۰۰% رشد را تجربه نماید.

ایران در سال ۱۳۹۶ با مجموع صادرات ۱.۵۵میلیون تن (شامل ۱.۰۵ میلیون تن در بخش کوپ و ۴۹۹ هزار تن در بخش سنگهای فرآوری شده) به ارزش حدود ۳۷۰ میلیون دلار توانست سهم خود را در بین صادرکنندگان برتر دنیا افزایش دهد. گرچه با توجه به پتانسیلهای صنعت سنگ ایران، روند افزایش صادرات سنگهای تزئینی کشور که در سالهای اخیر رشد خوبی داشته است میبایست افزایش بیشتری پیدا کند.

https://iranstone.org/تراورتن-آتشکوه/

صادرات سنگ تزئینی

در نمودارهای زیر روند صادرات سنگ تزئینی کشور در دو بخش فرآوری شده و سنگ کوپ نمایش داده شده است.

همانطور که در نمودار زیر نمایش داده شده است میزان صادرات سنگ فرآوری شده هر ساله افزایش پیدا کرده است، این امر از یک طرف ناشی از تمرکز کارخانهداران بر روی بازار صادراتی و رکود بازار مسکن در داخل کشور بوده و از طرف دیگر حضور فعال در بازارهای بینالمللی است.

تا قبل از سال ۱۳۸۹، روند رو به رشد مناسبی برای صادرات سنگ خام در کشور وجود داشت اما در سال ۱۳۸۹، وزارت صمت طی یک مصوبه، تعرفه ۷۰% بر صادرات سنگ کوپ وضع نمود. این امر منجر به افزایش قیمت کوپ ایرانی در بازارهای جهانی گردید و تقاضا برای آن کاهش یافت. در نهایت در سال ۱۳۹۰ این مصوبه لغو گردید ولی روند نزولی تقاضا برای سنگ خام ادامه یافت تا سال ۱۳۹۴ که با رفع تحریمهای بینالمللی از یک سو و رکود بازار مسکن از سوی دیگر فعالان این بخش، فعالیت خود در بازارهای بینالمللی را افزایش داده و توانستند میزان صادرات کوپ را به حدود ۵۰۰ هزار تن در سال افزایش دهند. روند صعودی توسعه صادرات سنگ خام نیز تا سال ۱۳۹۶ ادامه پیدا کرد، در این سال میزان صادرات سنگ خام ایران به ۱.۰۵ میلیون تن رسید.

واردات سنگ تزئینی

میزان واردات سنگ کوپ به عنوان ماده اولیه کارخانجات فرآوری بسیار اندک است. بررسیها نشان میدهد که واردات سنگ ایران (اعم از کوپ و فرآوری شده)، بسیار متاثر از بازار داخلی و مربوط به انواع خاصی از سنگ (برخی از انواع سنگ لوکس) بوده است. همچنین در زمانی که افت شدیدی در میزان تولید ایجاد شد و رکود بازار سنگ آغاز گردید، به یکباره، میزان واردات سنگ اعم از خام و فرآوری شده نیز نصف شد. در سال ۱۳۹۶ نیز میزان واردات ثبت شده در مبادی ورودی کشور در حدود ۶۳.۶ هزار تن (۳۴.۷ هزار تن سنگ فرآوری شده و ۲۸.۹هزار تن سنگ کوپ) بوده است.

رقم واردات سنگ فرآوری شده در چهار سال اخیر همواره کمتر از ۴۰ هزار تن بوده است. در مورد سنگ کوپ نیز این رقم همواره کمتر از ۳۰ هزار تن بوده است. نکته حائز اهیمت آن است که حجم واردات ۶۳۶۰۰ تنی در برابر تولید بیش از ۱۳ میلیون تنی سنگ خام، رقمی بسیار ناچیز است. در واقع با توجه به میزان اندک واردات سنگ در مقایسه با میزان تولید داخلی سنگ تزئینی، مهمترین بخش تعیین کننده میزان عرضه سنگهای تزئینی، تولید داخلی است.

بازارهای هدف ایران

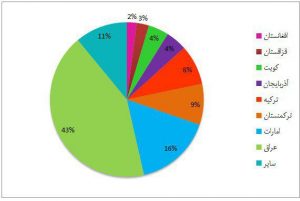

در بخش صادرات سنگ فرآوری شده توجه به این نکته لازم است که حدود ۸۴% از میزان صادرات سنگ فرآوری شده نیز به ۸ کشور عراق، ترکیه، آذربایجان، امارات متحده عربی، ترکمنستان، کویت، قزاقستان و افعانستان صورت گرفته است و در این میان در حدود ۵۰% صادرات کشور به کشورهای عراق و ترکمنستان بوده است. مهمترین شاخصهای جذاب بودن بازار عراق و ترکمنستان، تقاضای کالای بی کیفیت و با نازلترین قیمت است. آمارهای فوق نشان از ضعفهای ساختاری در زمینه تولید محصولات متناسب با نیاز بازارهای بینالمللی دارد. اما نکته امیدوارکننده ظرفیت مازاد موجود در معادن و کارخانهها و تنوع بالای سنگ تزئینی ایران است.

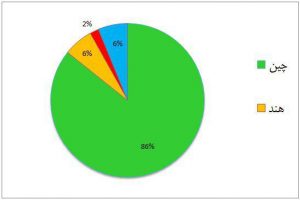

از طرف دیگر در زمینه صادرات سنگ کوپ، در حدود ۸۶% از صادرات سنگ کوپ ایران به کشور چین بوده است. این امر ناشی از این واقعیت است که چین بزرگترین واردکننده سنگ کوپ در جهان محسوب میشود، عمده واردکنندگان سنگ کوپ ایران کشورهای چین، هند و ایتالیا هستند که در حدود ۹۴% از صادرات سنگ ایران به این کشورها صورت میگیرد. کشورهای چین، ترکیه، هند و ایتالیا مهمترین صادرکنندگان سنگهای فرآوری شده در دنیا هستند و تقریبا حدود ۹۰% از صادرات سنگ کوپ ایران نیز به این کشورها صورت میگیرد، که این امر ناشی از ضعف در بخش فرآوری و بازاریابی سنگ تزئینی کشور است. سنگهای کوپ ایرانی پس از وارد شدن به این کشورها، فرآوری شده و با ارزش افزوده بالا در بازارهای جهانی به فروش میرسند.

ﻃﻲ ﺳﻪ دﻫﻪ اخیر ﺻﻨﻌﺖ ﺳﻨﮓ در ﺟﻬﺎن به طور ﻣﺘﻮﺳﻂ ﺳﺎﻻﻧﻪ به ترتیب ﻧﺰدﻳﻚ به ۷ و ۹ درﺻﺪ رشد را در تولید و ﺻﺎدرات ﺗﺠﺮﺑﻪ ﻛﺮده اﺳﺖ. در اﻳﻦ ﻣﻴﺎن ﻛﺸﻮرﻫﺎي ﭼﻴﻦ، ﺑﺮزیل، ﻫﻨﺪ و ترکیه ﺑﻴﺸﺘﺮﻳﻦ ﺳﻬﻢ را در این رشد داﺷﺘﻪاﻧﺪ. ﺑﻨﺎبر آﻣﺎرﻫﺎی موجود به طور ﻣﺘﻮﺳﻂ از ﺳﺎل ۱۳۷۵ تا ۱۳۹۲ ﺑﺪون در ﻧﻈﺮ ﮔﺮﻓﺘﻦ ﺗﻮرم، این ﺻﻨﻌﺖ در داخل ﻛﺸﻮر ﻧﻴﺰ رﺷﺪي معادل ۱۲ درﺻﺪ را ﭘﺸﺖ ﺳﺮ ﮔﺬاﺷﺘﻪ اﺳﺖ. این امر نشان میدهد که توسعه این صنعت در راستای اجرای سیاستهای اقتصاد مقاومتی و توسعه اشتغال خواهد بود. با این وجود نه تنها حمایت خاصی از سوی دستگاههای دولتی و قانونگذاری از این صنعت صورت نگرفته است بلکه برخی از اقدامات موجب جلوگیری از توسعه این صنعت خواهد شد.

• حضور واحدهای فرآوری در بازارهای جهانی مستلزم حمایت جدی دولت در بخش صادرات است. در همین راستا کشورهای رقیب حمایتهایی از جنس

o اهدای جوائز صادراتی

o تخصیص کمک هزینه بیش از ۵۰ درصد هزینههای شرکت در نمایشگاههای بینالمللی تخصصی

o اختصاص بودجه به منظور کمک در جهت ایجاد انبار و نمایشگاه در کشورهای هدف

از صنعت سنگ خود داشتهاند. اما متأسفانه این امکانات را وزارت محترم در اختیار واحدهای این صنعت قرار نمیدهد.

• با توجه به شرایط بحرانی معادن سنگ تزئینی که تعداد زیادی متوقف شده و بقیه معادن عمدتاَ پایینتر از ظرفیت پروانه، تولید مینمایند و علیرغم مصوبه شورای سیاستگذاری صنعت سنگ تزئینی مبنی بر دریافت حقوق دولتی براساس میزان بارگیری، متأسفانه وزارت محترم هیچگونه اقدام عملی درخصوص مصوبه شورای سیاستگذاری انجام نداده است. این درحالی است که آن وزارت، حقوق دولتی را در سال ۱۳۹۲، به میزان ۱۰ برابر افزایش داده و حقوق دولتی سنگهای بارگیری نشده را با جرائم سنگین آن طلب میکند.

دیگر تصمیم مهم و مضر اتخاذ شده که اخیرا بحث آن موجب نگرانی فعالان این صنعت شده، اخذ تعرفه صادراتی از سنگ کوپ است.

چشماندازهای مصوب در صنعت سنگ

برنامه «ارتقاء موقعيت صادرات صنعت سنگ تزئینی به حداقل یک ميليارد دلار در سال و خروج از ركود»، بر اساس طرح مصوب توسط فعالان صنعت سنگ از سال گذشته اجرائي شده است. این سند حاصل مشاركت تشكلهاي مرتبط با صنعت سنگ كشور در تدوين و تصويب آن است و در آن حمايت دولت از افزايش كمّي و كيفي توليد معادن كشور براي تحقق صادرات حداقل دو ميليون تن سنگ كوپ از معادن و ۲۰ میلیون متر مربع سنگ فراوری شده پيشبيني شده است (مطابق جدول زیر). با وضعیت فعلی صادرات سنگ کوپ در سال ۱۳۹۶، هزارو ۵۴ تن و سنگ فرآوری شده ۴۹۸ هزار تن بوده که این میزان در سال ۱۳۹۷ با تغییر اندک مشابه سال ۱۳۹۶ خواهد بود.

جایگاه ایران در مقایسه با رقبای جهانی

تجربه موفق كشورهاي اصلي صادركننده سنگ در دنيا كه خلاصه آن در جدول زير (مربوط به سال ٢٠١٥) آمده است حاوي نكات آموزندهای برای فعالان و تصمیمگیرندگان صنعت سنگ است.

• كشور چين بزرگترين توليدكننده و مصرفكننده سنگ در دنياست. اما نکته قابل تامل در مورد چین این است که با وجود اینکه این کشور بزرگترين واردكننده سنگ کوپ محسوب میشود، چهارمين صادركننده جهان نیز هست.

• كشور هند كه دومين توليدكننده كوپ دنياست بزرگترين صادركننده كوپ دنيا نیز هست كه حدود ۳۰ درصد سنگ كوپ توليدي و نيز ۳۰ درصد سنگ فرآوري شده خود را صادر ميكند.

• تركيه سومين توليدكننده كوپ دنياست كه يكي از موفقترين برنامههاي توسعه صنعت سنگ در دنيا را به نتيجه رسانده است. اين كشور ٤٥ درصد كوپ توليدي و بيش از ۸۰ درصد سنگهاي فرآوري شده خود را صادر ميكند.

• ايتاليا كه قديميترين و پيشرفتهترين كشور در صنعت سنگ محسوب ميشود، دومين واردكننده سنگ كوپ در دنيا و پنجمين صادركننده سنگ كوپ محسوب ميشود. اين كشور ٦٠ درصد از سنگ فرآوري شده و ٢٢ درصد از كوپهاي توليدي خود را صادر ميكند.

• كشور ايران با توليد حدود ۱۳ ميليون تن کوپ سنگ، چهارمين توليدكننده بزرگ سنگ در دنياست كه به دليل بازار گسترده قبلي در داخل كشور، کیفیت نامناسب محصولات تولیدی، ضعف در بازاریابی بینالمللی و برندسازی، متاسفانه سهم ناچيزي در تجارت جهاني دارد.

o ايران با داشتن ۳۰ میلیون تن ظرفیت پروانههای بهرهبرداری معادن و ۱۸۰ میلیون متر ظرفیت تولید سنگ فراوری شده فقط حدود یک میلیون تن سنگ کوپ و ۱۰ میلیون مترمربع سنگ فراوری شده را صادر میکند.

o در بین بازیگران بزرگ سنگ دنیا، كمترين ميزان سهم صادرات سنگ كوپ به کل تولید متعلق به ايران است. (حدود ۵ درصد)

o در بین بازیگران بزرگ سنگ دنیا، كمترين ميزان نسبت صادرات سنگ فرآوري شده به توليد سنگ فرآوری شده، متعلق به ایران است. (حدود ۱۴ درصد)

بنابر آنچه بیان شد، در عمده کشورهای صادرکننده سنگ راهکارهایی بر مینای وضع تعرفه برای افزایش سهم در بازارهای بینالمللی و توسعه صادرات و برندسازی توسط كشورهاي بزرگ توليدكننده سنگ در دنيا اتخاذ میگردد. مهمترین راهکارهای حمایتی دولتها در این راستا به قرار ذیل هستند:

لزوم حمایت از صادرات سنگ بر اساس تحلیلهای دقیق و کارشناسانه

علیرﻏﻢ اﻳﻨﻜﻪ ذﺧﺎیر ﻛﺸﻮر ﻣﺎ به لحاظ ذخایر ﻣﻌﺪﻧﻲ ﺳﻨﮓ تزیینی و ﻇﺮﻓﻴﺖ ﻓﺮاوری و اﺳﺘﺨﺮاج ﺳﻨﮓ تزیینی در ﻣﻘﺎم چهارم جهان ﻗﺮار دارد، ﻣﻴﺰان ﺻﺎدرات در ۱۵ ﺳﺎل اخیر به طور متغیر بین ۷۰ تا ۳۰۰ میلیون دﻻر ﻣﺤﺪود ﺷﺪ ﻛﻪ این رﻗﻢ در ﻣﻘﺎﺑﻞ ﺗﺠﺎرت ﺟﻬﺎﻧﻲ اﻳﻦ صنعت (۲۳ میلیارد دﻻر) ﻧﺎﭼﻴﺰ است. از آنجا که در حال حاضر رکود عمیقی بر بازار ساختمان داخل حکمفرما شده است، مهمترین راهکار توسعه این صنعت که ظرفیت بالایی در رشد و ایجاد اشتغال دارد، ﺗﻮﺳﻌﻪ ﺻﺎدرات میباشد. توسعه صادرات محصولات این صنعت با توسعه همزمان تولید و صادرات دو ﺑﺨﺶ ﺳﻨﮓ کوپ و ﺳﻨﮓﻫﺎي ﻓﺮآوري ﺷﺪه محقق خواهد شد. در این راستا توجه به نکات زیر ضروری است:

در بسیاری از بازارهای هدف، تعرفه واردات سنگ فرآوری شده بالا است و امکان صادرات سنگ فرآوری شده به آن کشورها (با توجه به قیمت تمام شده در ایران) تقریباَ غیرممکن است. تنها راه ورود به بازار و ایجاد برندینگ سنگ تزئینی ایران در این کشورها، صادرات کوپ سنگ است. در غیر این صورت سهم صنعت سنگ کشور در اینگونه بازارها از دست خواهد رفت و کشورهای رقیب از جمله ترکیه جایگزین ایران خواهند شد.

قیمت تمام شده سنگ فرآوری شده در ایران به دلیل مشکلات ساختاری کارخانجات سنگبری، نبود توان رقابتی، نرخ بهره بالا، نرخ بیمه بالاتر از نرم جهانی، نرخ بالای مالیات بر ارزش افزوده، حمل و نقل گران، بهرهوری پایین، نداشتن آموزش در واحدهای فرآوری و ضعف مدیریت، از همه کشورهای رقیب بالاتر است. از طرفی دیگر بخش عمدهای از سنگ فرآوری شده کشور که صادر میشود نیز به بازارهایی که استانداردهای سختگیرانه کیفی ندارند صادر میشود.

معادن سنگ تزئینی کشور در شرایطی بحرانی قرار گرفتهاند به گونهای که از ۲۱۱۲ معدن دارای پروانه، حدود ۴۰ درصد از معادن بدلیل مشکلات اقتصادی و نداشتن بازار متوقف گردیده و از ظرفیت ۳۰ میلیون تن معادن، فقط ۱۳ میلیون تن استخراج میگردد. با توجه به اینکه بازار داخلی کشور، کشش بیشتری جهت جذب سنگ فرآوری شده ندارد و همچنین سهم کشور در بازارهای جهانی قابل توجه نیست، ضروری است اقدامات اساسی در راستای افزایش صادرات سنگ های کوپ و فراوری صورت گیرد.

abbasi

سلام ... من مقداد عباسی هستم مدیر وب سایت بازار سنگ ایران . در مجموعه بازار سنگ ایران متعهدانه می کوشیم تا بهترین اطلاعات و محصولات را برای شما مخاطبان گرامی تدارک ببینیم .